Wirtschaftspolitischer Beitrag

Indexierung zweier Steuern als Kompromiss für Jamaika

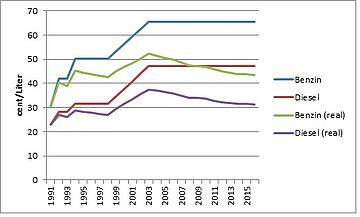

CO2-Ausstoß durch Autofahren wird de facto seit rund 15 Jahren steuerlich entlastet, denn seit 2003 sind die Mengensteuersätze auf Benzin und Diesel u

Deutschland bleibt hinter seinen ambitionierten Klimaschutzplänen zurück. Im Verkehrssektor konnten bislang nur geringfügige Emissionsminderungen erzielt werden. Effizienzgewinne werden durch zunehmenden individuellen Personenverkehr bei gleichzeitiger Auswahl einer stärkeren Motorisierung überkompensiert. Dieser Mechanismus verhindert insbesondere bei Dieselfahrzeugen, dass diese ihren Effizienzvorteil gegenüber Benzinern trotz steigender Dieselquote bei der CO2-Bilanz ausspielen konnten. Die Begünstigung von Diesel durch niedrigere Mengensteuersätze ist damit im Hinblick auf das Klima ins Leere gelaufen. Dass es auch anders geht zeigen die Niederlande—hier sind die Steuersätze höher, mit dem Ergebnis einer mittlerweile deutlich verbrauchsärmeren Pkw-Flotte im Vergleich zu Deutschland.

Neben der ungleichen Besteuerung von Diesel und Benzin kommt aber hinzu, dass die Lenkungswirkung der Mineralöl- und Ökosteuer wie auch anderer Energiesteuern zunehmend verwässert. Die Mengensteuersätze auf Diesel und Benzin sind seit 2003 unverändert. In realer Rechnung bei stetig steigendem Preisniveau bedeutet die Konstanz der (Mengen-)Steuersätze eine sinkende Steuerbelastung. So wie die „kalte Progression“ in der Einkommensteuer zu „heimlichen Steuererhöhungen“ führt, kommt es bei den Mengensteuern zu „heimlichen Steuersenkungen“. Steuerlich wird durch die allgemeine Inflation der CO2-Ausstoß durch Diesel und Benzin Jahr für Jahr entlastet.

Der Effekt der real sinkenden Steuersätze seit dem Jahr 2003 ist durchaus erheblich. Hätte man seit dem Jahr 2003 die Steuersätze anhand des Verbraucherpreisindexes fortgeschrieben, wären die Einnahmen aus der Besteuerung von Benzin und Diesel im Jahr 2016 in statischer Rechnung um rund 7 Mrd. Euro höher gewesen. Unterstellt man Verhaltensreaktionen und geht von einer Preiselastizität der Kraftstoffnachfrage von -0,5 (siehe zur Berechnung der Elastizität Boysen-Hogrefe 2013 und darin zitierte Arbeiten), hätten sich die Mehreinnahmen aufgrund der Indexierung im Jahr 2016 immer noch auf rund 6 Mrd. Euro belaufen. Zugleich hätte es eine Verringerung des CO2-Ausstoßes im Umfang von jüngst rund 8 Megatonnen pro Jahr gegeben.

Real: Indexiert anhand des Verbraucherpreisindex (1991=1).

Quelle: Statistisches Bundesamt, eigene Berechnungen.

Zum Vergleich: die „kalte Progression“ hat dem Fiskus in den Jahren 2010-2016 inflationsbedingt Mehreinnahmen von 33,5 Mrd. Euro erbracht (Dorn et al. 2017). Im gleichen Zeitraum sind dem Fiskus durch die Nicht-Indexierung der Energiesteuersätze knapp 12 Mrd. Euro entgangen (bei Verhaltensanpassung gut 10 Mrd. Euro, was mit einer Gesamtreduktion des CO2 Ausstoßes von knapp 11 Megatonnen einhergegangen wäre). Die Wirkung der „heimlichen Steuersenkungen“ ist folglich merklich geringer, aber immer noch erheblich. Während also die „kalte Progression“, wenn man von den diskretionären Eingriffe in den Tarif absieht, zu steigenden Steuerquoten führt, wird dies durch die Konstanz der Mengensteuersätze gemildert – für sich genommen sind hier sinkende Steuerquoten angelegt.

Im Bereich der Einkommensteuer wird seit Jahren von verschiedener Seite – so auch von uns – die Indexierung des Einkommensteuertarifs anhand eines allgemeinen Preisindex gefordert. Die gleiche Indexierung sollte auf die Steuern mit Lenkungsfunktion wie eben die Mengensteuersätze für Diesel und Benzin übertragen werden, damit deren Lenkungsfunktion erhalten bleibt und nicht zunehmend verwässert. Das entbindet natürlich nicht von der Verantwortung, generelle Fehlanreize und Ungleichbehandlungen zu beseitigen und zum Beispiel sowohl Diesel als auch Benzin einheitlich nach ihrem CO2-Gehalt zu besteuern sowie die Ungleichbehandlung innerhalb der Kfz-Steuer zu beseitigen und hier einheitlich nach Gewicht zu besteuern.

Eine doppelte Indexierung, die des Einkommensteuertarifs und die der Energiesteuersätze, könnte eine gute Kompromissformel für die laufenden Verhandlungen zur möglichen Jamaika-Koalition auf Bundesebene sein. Während die FDP eine Indexierung des Einkommensteuertarifs in ihrem Wahlprogramm gefordert hat, dürfte die Indexierung der Energiesteuersätze sowie ein Ende der Begünstigung des Diesel bei der Energiesteuer den Grünen entgegenkommen, so dass zumindest diese beiden potentiellen Koalitionspartner einer doppelten Indexierung gegenüber aufgeschlossen sein sollten.

Literatur

- Boysen-Hogrefe, Jens (2013). Der Einfluss des Erdölpreises auf die Energiesteuerprognose. Kieler Arbeitspapiere Nr. 1849, Institut für Weltwirtschaft, Kiel.

- Dorn, Florian, Clemens Fuest, Björn Kauder, Luisa Lorenz, Martin Mosler und Niklas Potrafke (2017). Steuererhöhungen durch die Hintertür – fiskalische Aufkommenswirkungen der Kalten Progression. ifo Schnelldienst 70 (02), 51–58.

In der Reihe Kiel Focus veröffentlicht das Institut für Weltwirtschaft Essays zu aktuellen wirtschaftspolitischen Themen für deren Inhalte die Autorinnen und Autoren alleine verantwortlich zeichnen. Die in den Essays abgeleiteten wirtschaftspolitischen Empfehlungen spiegeln nicht notwendigerweise die Empfehlungen des Instituts für Weltwirtschaft wider.