News

Corona-Krise trifft Wirtschaft im Norden unterschiedlich

© IfW-Kiel / Michael Stefan

Während sich Hamburgs Wirtschaftsleistung nach vorläufigen Ergebnissen wie im Bundesdurchschnitt entwickelte, wies Schleswig-Holstein zumindest im ersten Halbjahr 2020 den geringsten Rückgang aller Bundesländer auf. In diesem unterschiedlichen Abschneiden spiegeln sich strukturelle Unterschiede wider, von denen Schleswig-Holstein anders als Hamburg in der Krise profitieren konnte. Das zeigt eine vom Kieler Institut für Weltwirtschaft (IfW Kiel) in Kooperation mit der NORDAKADEMIE-Stiftung erstellte Studie. Sie zieht die erste umfassende und auf empirischen Daten basierende Zwischenbilanz der wirtschaftlichen Folgen und der Hilfsprogramme in der ersten Phase der Corona-Krise für die beiden Bundesländer.

Unterschiedliche Wirtschaftsstruktur wirkt sich aus

Im ersten Halbjahr 2020, als es den heftigsten Einbruch der Wirtschaftsleistung wegen der Corona-Krise gab, verzeichnete unter den Bundesländern Schleswig-Holstein mit einem Minus von 3,8 Prozent den geringsten Rückgang. Hamburgs BIP sank dagegen deutlich stärker um 6,6 Prozent, was dem Bundesdurchschnitt entsprach. „Allerdings haben die durch die Krise verursachten Störungen von Angebot und Nachfrage in den einzelnen Branchen sehr unterschiedlich gewirkt. Die Intensität der Schäden variierte, und es gab nicht nur Verlierer“, sagte Klaus Schrader, einer der Autoren der Studie und Leiter des Bereichs Schwerpunktanalysen am IfW Kiel.

Diese Branchenunterschiede sind auch der Grund für die auseinanderlaufende Gesamtentwicklung der beiden strukturell sehr unterschiedlichen Bundesländer: Das zu Beginn der Krise besonders stark betroffene Verarbeitende Gewerbe ist in Schleswig-Holstein relativ schwach vertreten und der vorhandene Industriemix war weniger krisenanfällig. In Hamburg gab es keine vergleichbaren Sondereffekte, die Rückgänge im Verarbeitenden Gewerbe und im Dienstleistungsbereich entsprachen denen auf Bundesebene.

An Hamburg ging die Sommererholung im Tourismus vorbei

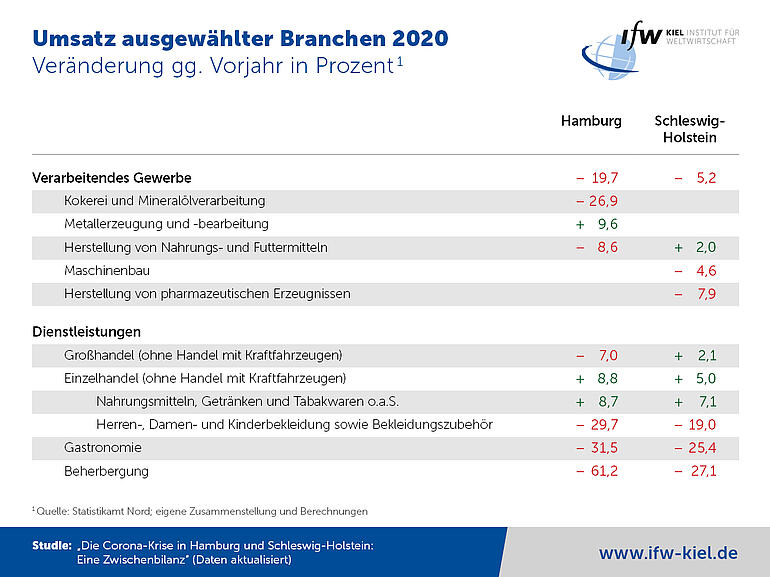

In Hamburg konnte der Einzelhandel als einziger Sektor den Umsatz in den ersten drei Quartalen 2020 steigern – getragen allerdings vor allem vom Lebensmitteleinzelhandel. Nimmt man ihn, Apotheken und Baumärkte aus, verzeichnete der Einzelhandel im März und April 2020 weitestgehend Umsatzrückgänge im zweistelligen Bereich. Vor allem im Handel mit Kraftfahrzeugen und im Verarbeitenden Gewerbe zeigen sich deutliche Einbußen ab dem Frühjahr 2020. Die Hamburger Wirtschaft reagiert hier vergleichsweise stark auf die negative gesamtwirtschaftliche Entwicklung. In der Gastronomie und Beherbergung ging der Umsatz einzelner Teilbereiche in einzelnen Monaten um bis zu 95 Prozent des Vorjahresniveaus zurück. Anders als in einem Urlaubsland wie Schleswig-Holstein erholte sich die Tourismusbranche in Hamburg über den Sommer nicht. Allerdings ist das Gastgewerbe für Hamburg gesamtwirtschaftlich von eher untergeordneter Bedeutung.

Die Beschäftigungszahlen in Hamburg reagierten vor allem in Branchen mit einem hohen Anteil geringfügig Beschäftigter deutlich auf die Krise. In der Gastronomie, der Beherbergung und im Einzelhandel gab es besonders zu Beginn des Jahres erheblich weniger Beschäftigte als 2019. Auch in den Bereichen Verkehr und Lagerei, Information und Kommunikation sowie freiberufliche Dienstleistungen sanken die Beschäftigungszahlen. Das Verarbeitende Gewerbe wie etwa der beschäftigungsstarke sonstige Fahrzeugbau mit Schiff- und Luftfahrzeugbau wurde insgesamt nicht von einem Beschäftigungsabbau erfasst, jedoch ging die Zahl der geleisteten Arbeitsstunden deutlich zurück.

Teile des Einzelhandels in Schleswig-Holstein stark betroffen

In Schleswig-Holstein war die Umsatzentwicklung in den besonders von der Krise betroffenen Wirtschaftsbereichen 2020 sehr heterogen. Die Bereiche des Gastgewerbes waren mit einem Umsatzrückgang von mehr als 20 Prozent im Vorjahresvergleich bis zum Oktober die größten Verlierer, konnten aber immerhin bis zum Jahresende noch den Schaden begrenzen. Vor allem Betriebe mit Außer-Haus- bzw. Lieferoptionen konnten ihren Umsatzverlust begrenzen, solche mit ausschließlichem Vor-Ort-Verzehr verbuchten einen fast vollständigen Umsatzverlust. Beherbergungsbetriebe konnten dank einer frühen Öffnung unter Infektionsschutzauflagen Ende Mai und einer guten Sommersaison die Schäden eingrenzen. Betrieben in Ferienorten an der Küste gelang das eher als Stadthotels.

Das Verarbeitende Gewerbe wies bis zum November zwar ebenfalls ein Minus auf, das mit knapp 6 Prozent aber wesentlich geringer ausfiel. Bundesweit hat sich das Verarbeitende Gewerbe nach dem Einbruch im Frühjahr bis zum Jahresende gefangen.

Im Einzelhandel waren die Branchen mit Bekleidung, Schuhen und Lederwaren sehr schwer getroffen – ihr Umsatz schrumpfte zu Beginn der Pandemie in einzelnen Monaten um bis zu 80 Prozent im Vorjahresvergleich. Trotz zwischenzeitlicher Lockerungen verblieb bis zum November ein Umsatzverlust zwischen 16 und 17 Prozent. Dagegen nahm der Verkauf von Nahrungsmitteln, von Bau- und Heimwerkerbedarf sowie von Arzneimitteln im Vorjahresvergleich – bei einem schon vorher bestehenden positiven Umsatztrend – während der ersten Lockdown-Phase zu. Zu diesen Branchen gesellte sich nach geringen Verlusten im März auch der Bereich „Fahrräder und Sportbedarf“, der ab April ein Umsatzplus aufwies und sich über das Jahr zum „Krisengewinner“ entwickelte.

Die Wirkungen auf die Beschäftigung in den betroffenen Branchen waren weniger einschneidend. Im Verarbeitenden Gewerbe, Einzelhandel und dem Kfz-Handel gab es nur leichte Veränderungen. In der Gastronomie und der Beherbergung ging die Zahl der Beschäftigten bis zum August deutlicher zurück: um 14 bzw. knapp 11 Prozent. Doch wie auch in anderen Bereichen sank die Beschäftigung weniger stark als der Umsatz dank Kurzarbeit-Programmen oder auch dem Abbau von Zeitguthaben.

Bilanz der Hilfsprogramme durchwachsen

Die Experten analysierten auch die Hilfsprogramme des Bundes und von Hamburg und Schleswig-Holstein. Die Bilanz falle insgesamt durchwachsen aus, so das Fazit der Studie. Kritisch beurteilt werden insbesondere die auf Umsatzentwicklung und Fixkosten basierenden Programme, da sie kaum geeignet seien, das Eigenkapital betroffener Betriebe zu stärken. Das gilt aber als entscheidend, um im Grund gesunden Unternehmen den Neustart nach der Krise zu ermöglichen. Auch die lange Aussetzung der Insolvenzantragspflicht sei ökonomisch wenig sinnvoll. Je länger die Insolvenzaussetzung gewährt wird, umso größer werde die Gefahr, dass überschuldete Unternehmen zu Lasten ihrer Gläubiger einen erheblichen Teil ihrer wirtschaftlichen Masse verzehren.