Wirtschaftspolitischer Beitrag

Tatsächliche Wohnkosten steuerlich absetzbar machen

Wohnkosten, die einer hinreichenden Unterkunft entsprechen, sind Teil des so genannten Existenzminimum und sollten deshalb nicht besteuert werden. Doch die dafür bestehenden Regeln führen angesichts erheblicher Mietpreisunterschiede innerhalb Deutschlands zu ungerechten Ergebnissen: Wer in Städten mit hohen Mieten wohnt, ist systematisch benachteiligt. Dabei gäbe es eine gerechtere und einfache Lösung: Mieten sollten steuerlich absetzbar sein.

Wohnkosten, die einer hinreichenden Unterkunft entsprechen, sind Teil des so genannten Existenzminimums und sollten deshalb nicht besteuert werden. Doch die dafür bestehenden Regeln führen angesichts erheblicher Mietpreisunterschiede innerhalb Deutschlands zu ungerechten Ergebnissen: Wer in Städten mit hohen Mieten wohnt, ist systematisch benachteiligt. Dabei gäbe es eine gerechtere und einfache Lösung: Mieten sollten steuerlich absetzbar sein.

Auslöser für die ungerechte Behandlung ist, dass der Gesetzgeber bei der Festlegung des Existenzminimums ausgerechnet bei den Wohnkosten eine Ausnahme macht. Prinzipiell richtet sich die Berechnung des steuerfreien Einkommensanteils nämlich nach den Sätzen in der Sozialhilfe, etwa wenn es um den Bedarf für Ernährung, Kleidung, Kinder oder Heizkosten geht. Doch während für die Wohnkosten bei der Sozialhilfe die Besonderheiten des jeweiligen Mietmarktes berücksichtigt werden - und es daher regional stark variierende Mietobergrenzen gibt -, wird beim steuerrechtlichen Existenzminimum für das aktuelle Jahr eine bundesweit einheitliche Bruttokaltmiete von 7,06 EUR je Quadratmeter unterstellt. Der Bundesregierung ist bewusst, dass dies eher einem unteren Wert der tatsächlichen Wohnkosten entspricht, sie verweist aber darauf, dass das Existenzminimum in diesem Sonderfall durch ergänzende staatliche Leistungen wie das Wohngeld gesichert werden kann.

Doch tatsächlich verstößt diese Regelung gegen das Prinzip der so genannten horizontalen Steuergerechtigkeit, wonach Menschen mit gleicher finanzieller Leistungsfähigkeit auch eine gleiche Steuerlast tragen sollen. Denn wer in einer Region hohe Mieten zahlen muss, kann sich weniger leisten als Menschen mit gleichem Einkommen in Gegenden mit geringen Mietpreisen. Und wer in Regionen mit Mietpreisen von deutlich über 7 Euro je Quadratmeter lebt, dessen Existenzminimum ist eben nicht voll steuerlich freigestellt, obwohl das Bundesverfassungsgericht dies auf Basis des Grundgesetzes als verpflichtend ansieht.

Menschen werden vom Staat im Steuerrecht ungleich behandelt, je nachdem wo sie leben

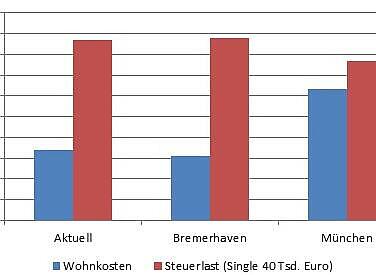

Ein Beispiel: Die für die Sozialhilfe maximal zulässigen Kosten der Unterkunft belaufen sich für einen Single-Haushalt in Bremerhaven auf 324 Euro pro Monat. In München sind es – wegen des allgemein deutlich höheren Mietniveaus – 657 Euro, wobei jeweils 50 Quadratmeter zugestanden werden. Unterstellt man die daraus resultierende Bruttokaltmiete und legt diese auf 40 Quadratmeter Wohnfläche an – die einem Single-Haushalt für das steuerliche Existenzminimum zugestanden werden - zeigt sich, dass die Steuerersparnis in Bremerhaven deutlich höher ist als der Bedarf, der Sozialhilfeempfängern zugestanden wird, und in München deutlich niedriger. Würde man realitätsnähere Mietpreise in der Steuerberechnung berücksichtigen und unterstellt man ein zu versteuerndes Einkommen von 40 Tsd. Euro, fiele die Steuerlast in Bremerhaven gut 100 Euro höher als in der derzeitigen Praxis aus. In München müssten dagegen über 1000 Euro weniger Einkommensteuer entrichtet werden. Bei größeren Haushalten und/oder höheren Bruttoeinkommen ist diese Divergenz noch höher.

Abbildung: Steuerlich relevante Wohnkosten und Steuerlast eines Singlehaushalts mit 40 Tsd. Euro zu versteuerndem Einkommen nach derzeitigem Recht und regional gesplittet

Die Wohnkosten orientieren sich beim geltenden Recht an den Angaben des Existenzminimumsberichts (für eine Person: 40 qm bei 7,06 Euro Miete pro qm und Monat). In den regional gesplitteten Varianten werden 40 qm pro Person unterstellt und die Quadratmetermiete orientiert sich an den Mietobergenzen zu den Kosten der Unterkunft und Heizung in der Sozialhilfe.

Menschen werden also vom Staat im Steuerrecht ungleich behandelt, je nachdem wo sie leben. Eine offensichtliche Lösung dieses Problems wäre es, die Wohnkosten gar nicht mehr im Grundfreibetrag zu berücksichtigen, sondern die tatsächlichen Mietkosten (bzw. die Zinsaufwendungen für die Hypothek auf Wohneigentum) steuerlich abzugsfähig zu machen. Dabei müsste es selbstverständlich Höchstbeträge geben, die wie bei der Sozialhilfe von der Haushaltsgröße und den regionalen Wohnkosten abhängig sind. Damit wäre die horizontale Steuergerechtigkeit wieder hergestellt.

Höhere Steuer für Kinderlose und bei abbezahltem Eigentum

Im gleichen Zuge würden zwei weitere Probleme der derzeitigen Einkommensbesteuerung behoben: Zum einen hätten Haushalte in abbezahltem Wohneigentum eine höhere Steuerlast, da sie ja keine Wohnkosten absetzen könnten. Das entspricht dem Leistungsfähigkeitsprinzip, weil die gesparte Miete einen Kapitalertrag bedeutet, der derzeit unbesteuert bleibt. Zum anderen würden auch kinderlose Ehepaare höher besteuert werden, da die für das Existenzminimum maximal zu berücksichtigende Wohnungsgröße eines Ehepaares nicht doppelt so hoch wie für einen Single ist. Bei der Sozialhilfe bekommen kinderlose Ehepaare mit maximal 65 Quadratmeter nur wenig mehr zugestanden als Singles mit 50 Quadratmetern. Steuerlich erhalten Ehepaare heute aber den doppelten Grundfreibetrag, werden also stärker entlastet, als dies durch das Existenzminimum gerechtfertigt ist.

Unterm Strich ließe sich also mit einer limitierten Absetzbarkeit der Mietkosten gerechter und effizienter dafür sorgen, dass der Staat sowohl Menschen in gefragten Ballungszentren als auch in günstigen Wohnlagen steuerlich gleich behandelt und nicht wie derzeit im ersten Fall weniger, im zweiten Fall mehr als das tatsächliche Existenzminimum steuerfrei bleibt.

(Ausführlichere Fassung eines Kommentares, der unter dem Titel „Wohnkosten: Steuerlich absetzbar machen“ im Wirtschaftsdienst, 98. Jahrgang, 2018, Heft 12, erschienen ist.)

Coverfoto: ©Vadim Andrushchenko - stock.adobe.com

In der Reihe Kiel Focus veröffentlicht das Institut für Weltwirtschaft Essays zu aktuellen wirtschaftspolitischen Themen für deren Inhalte die Autorinnen und Autoren alleine verantwortlich zeichnen. Die in den Essays abgeleiteten wirtschaftspolitischen Empfehlungen spiegeln nicht notwendigerweise die Empfehlungen des Instituts für Weltwirtschaft wider.