News

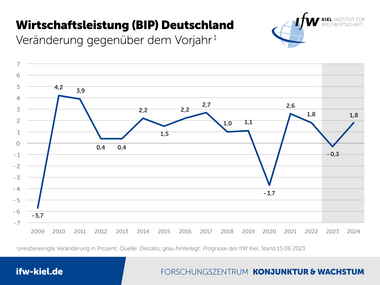

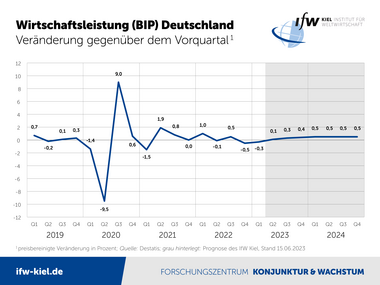

Schwacher Winter drückt Wirtschaftsleistung 2023 ins Minus

„In Anbetracht der Schwere der Krise und dem Lieferstopp von Öl und Gas aus Russland schlägt sich die deutsche Wirtschaft wacker und bestätigt damit ihre Fähigkeit, sich schnell an neue Gegebenheiten anzupassen“, sagte Moritz Schularick, der Präsident des IfW Kiel. „Aber klar ist auch, dass die Energiekrise ihre Spuren hinterlassen hat.“

„Der Ausblick für die deutsche Wirtschaft ist besser, als es die negative Jahresrate für das Bruttoinlandsprodukt vermuten lässt. Ein nach wie vor großes Aufholpotenzial nach der Corona-Pandemie, hohe Auftragsbestände in der Industrie und demnächst kräftige Kaufkraftzuwächse bei einem stabilen Arbeitsmarkt sind die Zutaten, die die Konjunktur stützen“, kommentiert Stefan Kooths, Konjunkturchef des IfW Kiel, die aktuelle Sommerprognose für Deutschland und die Weltwirtschaft.

Verglichen zur Frühjahrsprognose des IfW Kiel haben die Nachwehen der Energiekrise sowie die straffe Geldpolitik der deutschen Wirtschaft im Winterhalbjahr aber etwas stärker zugesetzt als zunächst erwartet. Mit einem ungewöhnlich hohen Krankenstand und einem Einbruch des Staatskonsums nach Ende der Corona-Maßnahmen dämpften außerdem zwei Sondereffekte die Wirtschaftsleistung merklich. Nach wie vor lasten der Arbeitskräftemangel und die Lieferengpässe auf der Konjunktur. Gegenwärtig liegt das Bruttoinlandsprodukt (BIP) noch 0,5 Prozent unter dem Niveau vor Ausbruch der Corona-Pandemie.

„Insgesamt steht die deutsche Konjunktur im Spannungsfeld zwischen erheblichen Expansionsspielräumen und bislang recht hartnäckigen produktionsseitigen Hemmnissen. In dem Maße, wie diese nach und nach überwunden werden, kann auch die Wirtschaftsleistung wieder anziehen“, so Kooths.

Die Energiepreise und mit ihnen die Inflationsrate gehen im Jahresverlauf zurück, im nächsten Jahr dürften die Energiepreise um über 6 Prozent fallen. Das IfW Kiel erwartet nun eine Teuerung von 5,8 Prozent (2023) und 2,1 Prozent (2024).

Historisch hoch bleibt aber die sogenannte Kerninflation – also ohne Energie. Sie liegt im nächsten Jahr bei 2,9 Prozent, im langjährigen Durchschnitt sind es 1,4 Prozent.

Konsum zieht an, Dienstleistungsbranchen legen zu

Die Kaufkraft vieler Menschen nimmt dank kräftiger Verdienstzuwächse und höherer Sozialleistungen bei gleichzeitig geringerem Preisauftrieb bereits im weiteren Verlauf des Jahres merklich zu. Dies verleiht dem zuletzt sehr schwachen privaten Konsum Auftrieb, auf Jahressicht zeigt sich dies erst in den Werten für 2024 (2,7 Prozent), nach einem Rückgang um 1 Prozent im laufenden Jahr.

„Ein Teil des drastischen Preisauftriebs, der zunächst die Gewinnmargen steigen ließ, kommt nun in Form von höheren Löhnen bei den Arbeitnehmerhaushalten an. Damit normalisiert sich das Verteilungsgefüge, was dem Konsum zugutekommt, ohne die Inflation kostenseitig anzutreiben“, so Kooths.

Davon profitieren vor allem die Dienstleistungsbranchen, also etwa der Einzelhandel oder das Hotel- und Gaststättengewerbe. Sie können wieder kräftige Anstiege in der Wertschöpfung erwarten und die zuvor erlittenen Einbußen allmählich wettmachen.

Arbeitsmarkt robust, staatliches Defizit sinkt

Die Krise am Bau infolge gestiegener Zinsen und weiterhin sehr hoher Baupreise setzt sich fort, vor allem im Wohnungsbau sind die Investitionen mit -4,2 Prozent (2023) und -3 Prozent (2024) spürbar rückläufig.

Auf dem Arbeitsmarkt bleiben die Auswirkungen der Energiekrise überschaubar. Die Arbeitslosenquote dürfte von 5,3 Prozent (2022) leicht auf 5,6 Prozent (2023) steigen und anschließend wieder auf 5,3 Prozent (2024) sinken. Wegen des Alterns der Bevölkerung dürfte die Erwerbstätigkeit im laufenden Jahr mit gut 45,9 Millionen Beschäftigten ihren Zenit erreichen und anschließend sinken.

Die Fehlbeträge in den öffentlichen Haushalten sinken. Maßgeblich sind der Wegfall krisenbezogener Ausgaben und steigende Einnahmen der Sozialversicherungen. Das staatliche Defizit sinkt von 2,7 Prozent (2022) auf 1,7 Prozent (2023) und 0,9 Prozent (2024). Der Schuldenstand im Verhältnis zum BIP liegt dann bei 63 Prozent.

Aussichten für Weltkonjunktur etwas aufgehellt

Die Weltproduktion dürfte nach 3,3 Prozent im letzten Jahr um 2,8 Prozent (2023) und 3,0 Prozent (2024) steigen. Positiv wirkt, dass die Energiepreise wieder deutlich gesunken sind, sich in China mit der Abkehr von der Null-Covid-Politik die Aussichten auf eine stetige Expansion verbessert haben und Lieferengpässe die wirtschaftliche Aktivität nicht mehr ungewöhnlich stark behindern. Bremsend wirkt allerdings die scharfe Straffung der Geldpolitik, die zu deutlich höheren Finanzierungskosten geführt hat und die Ausgabenneigung verringert.

Audio:

Fragen an Konjunkturchef Stefan Kooths:

- Wie wird sich die Wirtschaftsleistung in diesem und im nächsten Jahr entwickeln?

- Was sind die treibenden Kräfte - welche Faktoren belasten, welche treiben die Konjunktur?

- Die Inflation geht zurück. Setzt sich dieser Trend fort?