News

Deutschland verdient weniger mit Auslandsanlagen als andere Länder

In dem Forschungspapier „Exportweltmeister: The Low Returns on Germany’s Capital Exports“ haben die Autoren Franziska Hünnekes und Christoph Trebesch (IfW Kiel) sowie Moritz Schularick (Universität Bonn) zunächst Anlageerträge und Wertänderungen der deutschen Auslandsinvestitionen über sieben Jahrzehnte errechnet. Dies haben sie dann verglichen mit Investitionserträgen von 12 anderen Industrieländern sowie den Renditen, die Investitionen im Inland erzielt haben.

Deutschland ist demnach das Schlusslicht unter den G7-Ländern. Besonders schlecht schneiden Anleger aus Deutschland als Aktieninvestoren ab. Hier liegen die Anlageerträge jährlich um 4 Prozentpunkte niedriger als die von Investoren aus anderen Ländern.

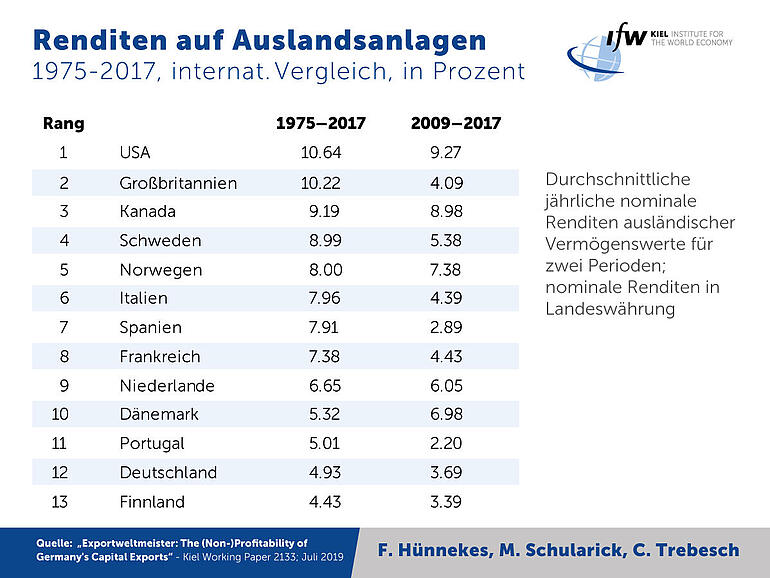

Die folgende Tabelle zeigt die Länder nach ihrer durchschnittlichen Rendite auf ausländische Investitionen, wobei alle Länder berücksichtigt werden, für die ausreichend detaillierte Daten verfügbar sind. Von 1975 bis 2017 belegt Deutschland den 12. Platz, wobei nur Finnland schlechter abschneidet. Das Bild sieht ähnlich aus, wenn man die Jahre seit der Finanzkrise (2009–2017) betrachtet, in denen Deutschland auf dem 10. Platz liegt. Berücksichtigt man zusätzlich die Inflation (reale Rendite), schneiden deutsche Auslandsanlagen auf dem 9. Platz nur leicht besser ab.

Fast 300 Mrd. Euro deutsches Kapital werden jedes Jahr ins Ausland geschickt (Nettoabflüsse). Allein in den letzten 10 Jahren wurden 2,7 Billionen Euro exportiert – das entspricht ungefähr 70 Prozent des Bruttoinlandsprodukts 2017. Deutsche Banken, Unternehmen und Privatanleger sind die zentralen Akteure in diesem massiven Kapitalabfluss.

Kumuliert sind die Auswirkungen der schlechten Anlageerträge enorm: Allein im Jahrzehnt seit der Finanzkrise 2008 hätte Deutschland um 2 bis 3 Billionen Euro mehr Vermögen aufbauen können, wenn die Renditen auf Auslandsvermögen etwa denen Norwegens bzw. Kanadas entsprochen hätten. Das entspricht 70 bis 95 Prozent des deutschen Bruttoinlandsprodukts von 2017 oder auf Pro-Kopf-Basis 37.500 bzw. 28.000 Euro an verlorenem Vermögen für jeden deutschen Bürger (im Vergleich zu den Erträgen Norwegens und Kanadas).

„Deutschland ist der größte Kapitalexporteur weltweit und fährt im internationalen Vergleich nur überschaubare Renditen ein. Die Gründe dafür müssen wir dringend analysieren, denn Vermögensverluste dieser Größenordnung sollte sich eine alternde Gesellschaft nicht dauerhaft leisten“, sagt Christoph Trebesch, einer der Autoren der Studie und Leiter des Bereichs „Internationale Finanzmärkte und Global Governance“ am IfW Kiel.

Die Studie ist konsistent mit anderen Untersuchungen – etwa des IfW –, die deutsche Auslandsinvestitionen mit der Geldanlage von Ausländern hierzulande verglichen haben. Demnach warf im Ausland angelegtes Kapital aus Deutschland in den letzten 10 Jahren höhere Renditen ab als ausländisches Geld, das hierzulande angelegt wurde. Insofern folgten deutsche Anleger den Renditen. Allerdings liegt die Rendite der deutschen Auslandsinvestitionen im internationalen Vergleich am unteren Ende.

Ein großer Teil der renditeschwachen Anlage erklärt sich mit Wertverlusten: In den meisten Jahren seit den 1970ern stagnierte oder sank der Wert des deutschen Anlageportfolios, während die Portfolios anderer Länder tendenziell Wertsteigerungen hatten. Wechselkurseffekte können dieses Resultat nicht erklären.

„Die hohen Auslandsvermögen der Deutschen werden häufig damit begründet, dass sich hiesige Anleger damit absichern – etwa gegen das geringere Wachstum in Deutschland mit seiner alternden Gesellschaft oder gegen Einkommensverluste im Inland. Wir können aber mit unseren Berechnungen zeigen, dass beides mit den gewählten Anlagen kaum gelingt“, sagt Franziska Hünnekes, wissenschaftliche Mitarbeiterin am IfW Kiel und der LMU München und eine Autorin der Studie.

Ein zunehmendes Problem ist, dass Anleger aus Deutschland immer weniger in jüngere, dynamische Volkswirtschaften in Entwicklungs- und Schwellenländern investieren. Der Anteil sank von 25–30 Prozent in den 1980er Jahren auf weniger als 10 Prozent im Jahr 2017. Gleichzeitig stieg der Anteil an Investitionen in alternde Volkswirtschaften, vor allem in Europa. „Um uns gegen die demographischen Risiken Deutschlands abzusichern, ist es essenziell, diesen Trend zum sogenannten „home bias“ umzukehren, also wieder mehr in Entwicklungs- und Schwellenländer zu investieren,“ sagt Trebesch.