News

Russland hat in einem Handelskrieg langfristig deutlich mehr zu verlieren als USA und Alliierte

Die Einschätzungen ergeben sich aus einer Modellsimulation, die jetzt in einem gemeinsamen Arbeitspapier von Forschern des Kiel Instituts für Weltwirtschaft (IfW Kiel) und des Österreichischen Wirtschaftsforschungsinstituts (WIFO) veröffentlicht wurde (Felbermayr, Mahlkow, Sandkamp: "Cutting through the Value Chain: The Long-Run Effects of Decoupling the East from the West"). „Ein Handelskrieg zwischen Russland sowie den USA und ihren Verbündeten würde Russlands Wirtschaft langfristig empfindlich treffen. Die Alliierten dürften zwar kurzfristig ebenfalls zum Teil stark betroffen sein, auf längere Sicht haben sie aber im modellhaft simulierten Fall insgesamt nur eine um jährlich 0,17 Prozent geringere Wirtschaftsleistung zu befürchten“, sagt Alexander Sandkamp, Handelsforscher am IfW Kiel und der Kieler Christian-Albrechts-Universität.

Die Berechnungen wurden mit dem KITE-Modell (Kiel Institute Trade Policy Evaluation) vorgenommen. Das Modell kann simulieren, wie sich Handelsströme langfristig anpassen, wenn internationale Lieferbeziehungen unterbrochen sind, und wie sich das auf die Wachstumsmöglichkeiten einer Volkswirtschaft auswirkt. Die kurzfristigen Effekte gegenseitiger Sanktionen, die in der Regel auf beiden Seiten zu Einkommensverlusten führen, sind dabei nicht abgebildet. Das Modell simuliert eine Verdoppelung von Handelsbarrieren abseits von Zöllen (nichttarifäre Handelshemmnisse), bildet aber nicht aktuell beschlossene Sanktionspakete ab.

Der Grund für die ungleiche Verteilung der Kosten liegt vor allem in der geringen wirtschaftlichen Bedeutung Russlands im Vergleich zu den USA und ihren Verbündeten. Letztere sind in Bezug auf Im- und Exporte für Russland also wichtiger als umgekehrt: So war die EU im Jahr 2020 für 37,3 Prozent des russischen Außenhandels verantwortlich, umgekehrt finden aber lediglich 4,8 Prozent des Außenhandels der EU mit Russland statt. Berücksichtigt man zusätzlich den intraeuropäischen Handel, wäre der Russlandanteil nochmals deutlich geringer. Importbarrieren der Alliierten würden Russland stärker treffen als Exportbarrieren.

„Sanktionen zeigen kurzfristig meist wirtschaftliche, aber keine politische Wirkung. Halten sie lange an und sind umfassend, kann sich ihr politisches Wirkungspotenzial vergrößern. Die Simulationsergebnisse geben einen Eindruck, was langfristig für beide Seiten auf dem Spiel steht: Nach einer Anpassungsphase im Welthandel wird Russland deutlich geschwächt dastehen, der Schaden für die Alliierten ist dagegen überschaubar“, sagt Gabriel Felbermayr, Direktor des WIFO.

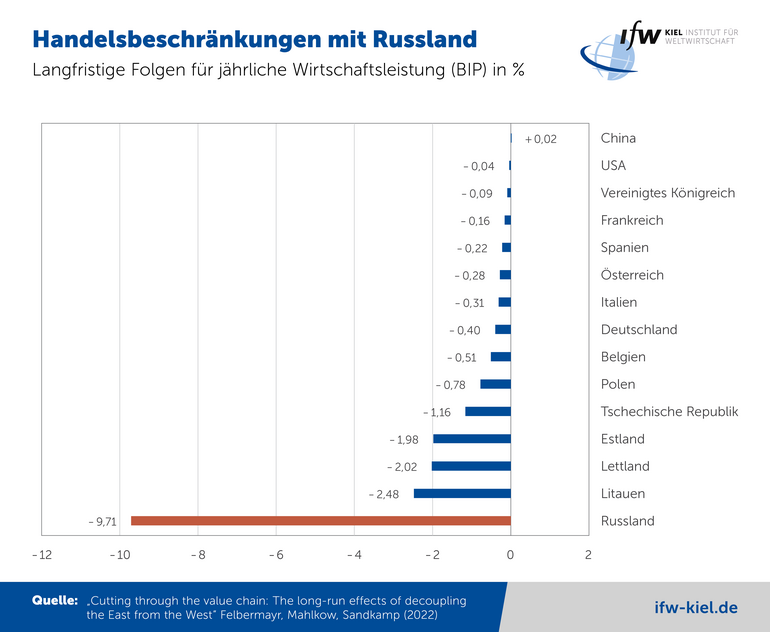

Allerdings sind die Kosten der Simulation zufolge auch bei den Alliierten sehr ungleich verteilt. Stärker betroffen wären langfristig osteuropäische Länder wie Litauen (im Modellfall: -2,5 Prozent), Lettland (-2,0 Prozent) und Estland (-2,0 Prozent). Deutschland und Österreich müssten mit Verlusten in Höhe von 0,4 Prozent bzw. 0,3 Prozent des jährlichen Bruttoinlandsprodukts rechnen, die USA lediglich mit Verlusten in Höhe von 0,04 Prozent. Diese Zahlen zeigen die stärkere Verflechtung Russlands mit der EU.

Als Folge des Konflikts könnte Russland zwar seinen Handel mit anderen Ländern wie China ausweiten und insbesondere mehr in diese Länder exportieren. Im Jahr 2020 gingen knapp 14,6 Prozent der russischen Exporte nach China, allerdings kamen nur knapp 2,8 Prozent der chinesischen Importe aus Russland. Selbst wenn Russland nun vermehrt nach China exportiert, dürften die Auswirkungen auf China sich in Grenzen halten. Ähnlich sieht es bei den russischen Importen aus. So kamen knapp 23,7 Prozent der russischen Importe aus China. Gleichzeitig gingen jedoch nur knapp 2 Prozent der chinesischen Exporte nach Russland. Insgesamt würde sich das Realeinkommen in China daher im Modell lediglich um 0,02 Prozent jährlich erhöhen. Wirtschaftlich wäre China also nicht der große Krisengewinner.

++++

In einer früheren Version wurde der Wert für Estland im Text fälschlicherweise mit -1,1 Prozent angegeben. Wir haben diese Angabe korrigiert