Wirtschaftspolitischer Beitrag

Immobilienpreise: Von einer Spekulationsblase kann keine Rede sein!

Wegen zum Teil drastisch gestiegener Immobilienpreise haben jüngst die Europäische Zentralbank und die Bundesbank vor einer Überhitzung des Marktes in Deutschland und einer Spekulationsblase gewarnt. Ulrich Schmidt kommt jedoch nach Analyse der Renditen von Anlageimmobilien zu dem Schluss, dass auf deren Basis keine Spekulationsblase erkennbar ist.

Auch neue Analysen des DIW und des Beratungshauses Empirica kommen zu dem Schluss, dass in Deutschland eine eher hohe Blasengefahr besteht. Berechnet man allerdings die Renditen von Anlageimmobilien, zeigt sich, dass diese sowohl bei Fremd- als auch bei Eigenfinanzierung aktuell sogar höher als im Jahr 2005 sind, was insbesondere an dem niedrigen Zinsniveau liegt. Insofern gibt es aus Anlegersicht keinerlei Hinweise auf das Vorliegen einer Spekulationsblase, ganz im Gegenteil sind die Immobilienpreise derzeit sogar eher unterhalb ihres Fundamentalwertes, während sie im Jahr 2005 diesen eher überstiegen.

Spekulationsblasen auf Märkten für Anlagegüter wurden in der Vergangenheit häufiger beobachtet und sind in der Regel mit negativen volkswirtschaftlichen Konsequenzen verbunden. Aufgrund der in jüngster Zeit stark gestiegenen Immobilienpreise erscheint es daher naheliegend, vor dem Aufkommen einer Spekulationsblase zu warnen. Derartige Blasen liegen dann vor, wenn der Preis von Anlagegütern den Fundamentalwert weit übersteigt, so dass die Gefahr für einen plötzlichen Rückfall auf diesen Wert (dem Platzen der Blase) besteht. Der Grund für das Entstehen von Blasen sind in der Regel zu positive Erwartungen der Marktteilnehmer, was im Fall von Immobilien die Erwartung weiter steigender Mieten und/oder weiter steigender Preise für Bestandsimmobilien bedeuten würde. Um das Vorliegen von Blasen zu diagnostizieren, muss man zwangsläufig Aussagen über den richtigen Fundamentalwert treffen. Leider verzichten die o.g. Studien auf eine explizite Berechnung des Fundamentalwertes, weshalb deren Ergebnisse bezüglich der Wahrscheinlichkeit des Vorliegens von Blasen aus meiner Sicht fragwürdig sind.

Der vorliegende Beitrag basiert auf dem Fundamentalwert von Immobilien unter der Annahme risikoneutraler Investoren mit statischen Erwartungen. Statische Erwartungen bedeuten dabei, dass der Anleger glaubt, dass Immobilienpreise, Mieten und Zinsen im Zeitablauf unverändert bleiben, was die konservativste Annahme für Aussagen bezüglich des Fundamentalwertes ist. Würden die Immobilienpreise genau dem Fundamentalwert gleichen, müsste die Rendite bei reiner Eigenfinanzierung genau der Rendite alternativer Anlagen wie dem Festgeldzins entsprechen. Dabei berechnet sich die Rendite von Immobilien durch die Mieteinnahmen (nettokalt) abzüglich aller Kosten wie Instandhaltung, Verwaltungskosten und Mietausfallrisiko dividiert durch den Kaufpreis zuzüglich der Kaufnebenkosten (Makler- und Notarkosten sowie Grunderwerbsteuer). Bei reiner Fremdfinanzierung wäre der Fundamentalwert genau dann erreicht, wenn die Rendite den Hypothekenzinsen entspricht. Da von risikoneutralen Anlegern ausgegangen wird, bleibt das zusätzliche Risiko von Immobilienanlagen (insbesondere durch sich ändernde Preise) im Vergleich zu Festgeldanlagen unberücksichtigt. Dies ist in der Volkswirtschaftslehre eine übliche Annahme. Auch wenn in der Realität die meisten Anleger das Risiko scheuen, stellt die Annahme risikoneutraler Investoren einen sinnvollen Referenzwert dar. Zudem würde eine Berücksichtigung von Risikoscheue die Fundamentalwerte im Zeitablauf proportional beeinflussen, d.h., für den zeitlichen Vergleich ist es unerheblich, ob von risikoneutralen oder risikoscheuen Anlegern ausgegangen wird.

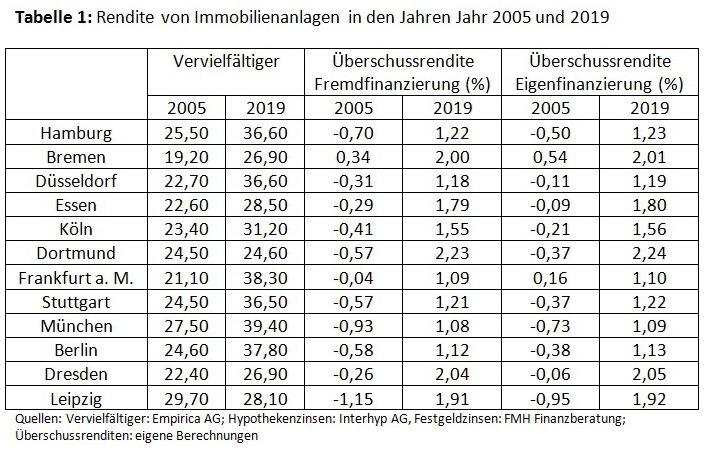

Die folgende Analyse basiert auf der jüngsten Studie von Empirica, bei der die derzeitige Situation am Immobilienmarkt (2. Quartal 2019) in verschiedenen Großstädten mit der Situation im Jahr 2005 (1. Quartal) verglichen wird, wobei davon ausgegangen wird, dass 2005 keine Blasengefahr vorlag. Die Ergebnisse finden sich in Tabelle 1. Als Rohdaten dienen die Vervielfältiger, d.h., die Verhältnisse von Jahresnettomieten zu Kaufpreisen in den ausgewählten Städten und Jahren. Daraus werden die Überschussrenditen für Fremd- und Eigenfinanzierung berechnet. Dabei wird wie folgt vorgegangen: Es werden zunächst die Renditen von Immobilienanlagen berechnet. Dazu werden von der Jahresnettomiete die Kosten für Instandhaltung, Verwaltung sowie Mietausfall abgezogen. Diese werden mit dem Wert von 10 Prozent der Nettomiete angesetzt. Das Ergebnis wird durch den Kaufpreis zuzüglich der Nebenkosten dividiert. Diese Nebenkosten sind durch die Maklerprovision (5,95 %), Gerichts- und Notarkosten (1,5 %) sowie die jeweils gültige Grunderwerbsteuer gegeben. Die Überschussrenditen ergeben sich nun, indem man im Fall der Fremdfinanzierung die Hypothekenzinsen und im Falle der Eigenfinanzierung die Festgeldzinsen abzieht. Als Hypothekenzinsen wurden die im jeweiligen Zeitpunkt durchschnittlichen Zinsen für Hypotheken mit 10-jähriger Zinsbindung gewählt (3,88 % in 2005, 0,98 % in 2019), für die Festgeldzinsen die durchschnittlichen Zinsen für 10-jähriges Festgeld (3,68 % in 2005, 0,97 % in 2019). Auf diese Weise lassen sich die Überschussrenditen für die Jahre 2005 und 2019 miteinander vergleichen. Sicherlich ist die Wahl der hier verwendeten Parameter für Zinssätze und Kostenpositionen nicht frei von Willkür. Für den zeitlichen Vergleich ist diese Wahl allerdings unerheblich, da andere Parameter die Ergebnisse in beiden Jahren proportional verändern würden und den zeitlichen Vergleich somit kaum beeinflussen.

Die Ergebnisse in Tabelle 1 zeigen, dass die Überschussrenditen im Jahr 2005 bis auf ganz wenige Ausnahmen durchweg negativ waren, d.h., die Immobilienpreise waren eher oberhalb ihres Fundamentalwertes. Dies bedeutet, dass die Investoren mit steigenden Preisen, steigenden Mieten und/oder sinkenden Zinsen gerechnet haben. Im Gegensatz dazu sind im Jahr 2019 alle Renditen für Fremd- und Eigenfinanzierung positiv und sogar durchweg höher als 1 Prozent. Derzeit sind die Immobilienpreise daher eher unterhalb ihres Fundamentalwertes. Dies kann damit erklärt werden, dass die Investoren mit sinkenden Preisen, sinkenden Mieten oder steigenden Zinsen rechnen. Diese Ergebnisse zeigen, dass aus mikroökonomischer Sicht keinerlei Hinweise auf das Vorliegen einer Spekulationsblase existieren. Sicherlich liegen den berechneten Überschussrenditen Annahmen zu Grunde, die nicht frei von Willkür und damit diskutabel sind. Allerdings würden andere Annahmen die Jahre 2005 und 2019 proportional beeinflussen, weshalb wir unabhängig von diesen Annahmen derzeit weiter von einer Blasenbildung als im Jahr 2005 entfernt sind. Empirisch hat sich gezeigt, dass steigende Immobilienpreise sowie eine Ausweitung des Kreditvolumens gute Indikatoren für bevorstehende Finanzkrisen sind. Insofern sind die aktuellen Warnungen nachvollziehbar, von einer Immobilienblase kann jedoch nicht gesprochen werden.

Coverfoto: © European Union 2014 - Source EP

In der Reihe Kiel Focus veröffentlicht das Institut für Weltwirtschaft Essays zu aktuellen wirtschaftspolitischen Themen für deren Inhalte die Autorinnen und Autoren alleine verantwortlich zeichnen. Die in den Essays abgeleiteten wirtschaftspolitischen Empfehlungen spiegeln nicht notwendigerweise die Empfehlungen des Instituts für Weltwirtschaft wider.