Wirtschaftspolitischer Beitrag

CO2-Bepreisung in Deutschland: Implizite CO2-Preise müssen berücksichtigt und angeglichen anwerden

Deutschland wird seine Emissionsreduktionsziele in den Sektoren, die nicht durch das europäische Emissionshandelssystem (ETS) abgedeckt sind, in 2020 verfehlen. Grundsätzlich ist es erstmal kein Problem, wenn unterschiedliche Sektoren unterschiedlich zur Emissionsreduktion beitragen. Dem Klima ist es egal, aus welcher Quelle CO2 und andere Treibhausgase in die Atmosphäre gelangen – alleine die absolute Menge zählt. Daher setzt effizienter Klimaschutz voraus, dass die Emissionsreduktionen dort stattfinden, wo es am günstigsten ist.

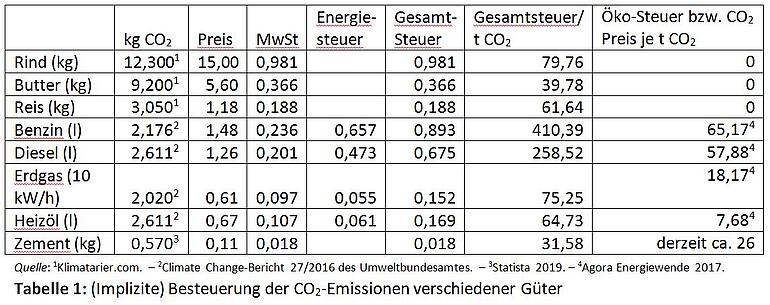

Ein einheitlicher Preis für CO2 und andere Treibhausgasemissionen, wie er im ETS existiert, ist dafür die Voraussetzung. Dann werden nämlich genau alle Emissionen eingespart, bei denen die Vermeidung günstiger als der CO2-Preis ist. Dies bedeutet, das bei der Einführung eines deutschen CO2-Preises die existierenden Preise im ETS sowie die aus der deutschen Energiesteuer resultierenden impliziten Preise berücksichtigt, angerechnet und beziehungsweise korrigiert werden müssen. Während derzeit im EU ETS CO2 zu einem Preis von 26 Euro je Tonne gehandelt wird, ergibt sich außerhalb des EU ETS eine große Bandbreite von impliziten CO2-Preisen. Tabelle 1 gibt für verschiedene Güter einen Überblick über den CO2-Ausstoß, die Besteuerung sowie die daraus resultierenden impliziten CO2-Preise.

Die Gesamtsteuerbelastung je Tonne CO2 in der vorletzten Spalte der Tabelle zeigt deutliche Unterschiede, insbesondere Benzin und Diesel fallen hier durch eine sehr hohe bereits existierende Besteuerung auf. Die Interpretation dieser Zahlen ist jedoch fraglich, da die meisten darin enthaltenen Steuern ja nicht der CO2-Lenkung, sondern wie im Falle der MwSt der allgemeinen Haushaltsfinanzierung dienen. Auch bei der Energiesteuer ist zu berücksichtigen, dass diese bei den Kraftstoffen eine Kombination aus der alten Mineralölsteuer und der 1999 eingeführten Ökosteuer darstellt. Die Mineralölsteuer wurde historisch eingeführt, um einen Teil der Kosten der Straßenverkehrsinfrastruktur den Autofahrern anzulasten und ist im Gegensatz zur Ökosteuer daher nicht mit Umweltaspekten motiviert (siehe Gutachten „Energiepreise und effiziente Klimapolitik” des Wissenschaftlichen Beirats beim Bundesministerium für Wirtschaft und Energie, 2019a). Wird aus diesen Gründen nur die reine Ökosteuer berücksichtigt, ergibt sich ein impliziter CO2-Preis von 65,17 Euro für Benzin und 57,88 Euro für Diesel (siehe letzte Spalte der Tabelle). Analog kann auch die im Rahmen der ökologischen Steuerreform von 1999 durchgeführte Steuererhöhung auf Erdgas und Heizöl als Ökosteuer ansehen, wodurch sich CO2-Preise von 18,17 und 7,68 Euro ergeben.

Insgesamt zeigen diese Zahlen, dass der implizite CO2-Preis für Heizöl und Erdgas unter dem derzeitigen CO2-Preis im EU ETS (26 Euro) liegt, der CO2-Preis für Benzin und Diesel aber deutlich darüber. Zement ist dagegen im ETS enthalten und hat daher einen CO2-Preis von 26 Euro. Daneben gibt es auch noch Sektoren wie die Landwirtschaft, die bisher keinen impliziten Preis für ihre Treibhausgasemissionen haben, obwohl sich die Landwirtschaft in Deutschland für immerhin insgesamt 7,3 Prozent der Treibhausgasemissionen verantwortlich zeigt. Entsprechend wichtig ist es bei Einführung von CO2-Preisen in den Sektoren außerhalb des ETS die bereits bestehende Steuerlast zu berücksichtigen und zu überarbeiten und damit natürlich insbesondere Sektoren zu berücksichtigen, die derzeit noch gar nicht belastet sind.

Städtemaut geeignetes Mittel gegen weitere externe Effekte

Bei der Überarbeitung der existierenden Besteuerung sind neben dem CO2-Ausstoß insbesondere weitere existierende externe Effekte zu berücksichtigen. Beim Verkehrssektor ergeben sich zum Beispiel die negativen externen Effekte aus den CO2-Emissionen unmittelbar durch den Kraftstoffverbrauch, unabhängig von Ort und Tageszeit. Andere externe Effekte wie Lärm, überfüllte Straßen sowie Innenstädte durch fahrende beziehungsweise parkende Autos als auch Feinstaub- und Stickoxidemissionen sind zeit- und ortsabhängig. Entsprechend bedarf es für diese externen Effekte eine entfernungs- und schadstoffabhängige sowie zeitlich und räumlich gestaffelte Straßennutzungsgebühr, ergänzt durch eine Bepreisung des öffentlichen Raums (nach Knappheit), um die externen Effekte des Parkens ebenfalls zu internalisieren (Frondel et al., 2019; Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie, 2019b). Dies könnte man durch die schrittweise Einführung einer Städtemaut erreichen, da in den Städten die meisten dieser orts- und zeitgebundenen externen Effekte des Verkehrs anfallen. Mittelfristig bietet es sich aber an, diese nutzungsabhängige Bepreisung auch außerhalb der Städte anzuwenden, um die Kosten der Straßennutzung abzubilden (wie im aktuellen Brief des BMWI-Beirats dargestellt).

Durch eine Städtemaut steigen die Kosten der Autofahrt im Vergleich zu anderen Alternativen – entsprechend steigen die Anreize für Anpassungs- und Ausweichreaktionen, insbesondere im Hinblick auf die Nutzung des öffentlichen Nahverkehrs und des Fahrrads. Im ländlichen Raum sind diese Ausweichmöglichkeiten deutlich begrenzter, gleichzeitig fallen aber viele der externen Effekte, die eine Städtemaut rechtfertigen, auch nicht und nur deutlich geringer an. Entsprechend ineffizient (und sozial ungerecht) ist es, zeit- und ortsabhängige externe Effekte zeit- und ortsunabhängig über Preise auf Kraftstoffe und damit zu Lasten der ländlichen Bevölkerung abzudecken. Umgekehrt tragen die CO2-Emissionen bei den relativ kurzen Entfernungen im Stadtverkehr nur unterproportional zu den dort anfallenden externen Effekten bei – entsprechend würde ein (zusätzlicher) CO2-Preis auf den Kraftstoffverbrauch nicht ausreichend, um die erforderlichen Anpassungs- und Ausweichreaktionen in Städten anzustoßen. Im Zuge der Einführung eines nationalen Emissionshandelssystems sollte bei der von der Union angekündigten umfassenden Überarbeitung der Besteuerung von Kraftfahrzeugen das Konzept der Städtemaut Eingang finden, um die verschiedenen externen Effekten angemessen zu bepreisen und die dann expliziten CO2-Preise über die Sektoren anzugleichen.

Frondel et al. (2019). Weniger Staus, Staub und Gestank per sozial ausgewogener Städte-Maut. Gemeinsames Plädoyer initiiert von RWI — Leibniz-Institut für Wirtschaftsforschung und der Stiftung Mercator. RWI Position #74, 18. Mai 2019, http://www.rwi-essen.de/media/content/pages/publikationen/rwi-positionen/rwi-position_74_plaedoyer_fuer_eine_staedtemaut.pdf, abgerufen am 08.09.2019.

Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (2019a). Gutachten des Wissenschaftlichen Beirats beim Bundesministerium für Wirtschaft und Energie: „Energiepreise und effiziente Klimapolitik“. https://www.bmwi.de/Redaktion/DE/Publikationen/Ministerium/Veroeffentlichung-Wissenschaftlicher-Beirat/gutachten-energiepreise-effiziente-klimapolitik.html /, abgerufen am 08.09.2019.

Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (2019b). Eine marktorientierte Verkehrswende. https://www.bmwi.de/Redaktion/DE/Downloads/Wissenschaftlicher-Beirat/brief-marktorientierte-verkehrswende.pdf?__blob=publicationFile&v=6, abgerufen am 08.09.2019.

Coverfoto: © Johannes Plenio, CC0, Unsplash

In der Reihe Kiel Focus veröffentlicht das Institut für Weltwirtschaft Essays zu aktuellen wirtschaftspolitischen Themen für deren Inhalte die Autorinnen und Autoren alleine verantwortlich zeichnen. Die in den Essays abgeleiteten wirtschaftspolitischen Empfehlungen spiegeln nicht notwendigerweise die Empfehlungen des Instituts für Weltwirtschaft wider.