Aktuelle Trends im deutschen Außenhandel

Der deutsche Außenhandel hat sich im bisherigen Verlauf der Krise im Euroraum recht gut behauptet. Zwar hat sich das Expansionstempo der Ausfuhren seit Mitte 2011 spürbar verlangsamt und im vierten Quartal des vergangenen Jahres sind sie sogar kräftig zurückgegangen. Die Verlangsamung ist zum einen jedoch eine natürliche Reaktion auf die von einer sehr hohen Dynamik geprägten Aufholphase im Anschluss an die Finanzkrise.

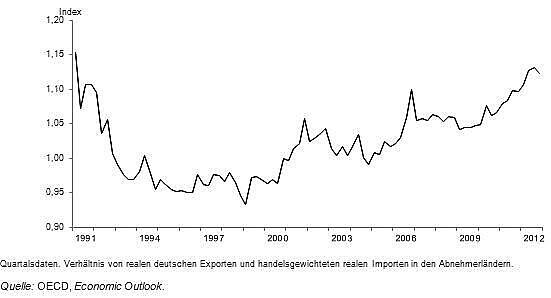

Der deutsche Außenhandel hat sich im bisherigen Verlauf der Krise im Euroraum recht gut behauptet. Zwar hat sich das Expansionstempo der Ausfuhren seit Mitte 2011 spürbar verlangsamt und im vierten Quartal des vergangenen Jahres sind sie sogar kräftig zurückgegangen. Die Verlangsamung ist zum einen jedoch eine natürliche Reaktion auf die von einer sehr hohen Dynamik geprägten Aufholphase im Anschluss an die Finanzkrise. Zum anderen fiel sie dafür, dass die nach wie vor wichtigste Absatzregion von einer tiefgreifenden Krise betroffen ist, bisher recht moderat aus. So legten die Ausfuhren nach wie vor teils mit recht kräftigen Raten – wenn auch mit abnehmenden Tempo – zu, so dass der Außenhandel in den vergangenen beiden Jahren spürbar zur Expansion des Bruttoinlandsprodukts beitrug. Zudem expandierten die Exporte rascher als die Importe der Abnehmerländer – ablesbar an der von der OECD ermittelten Exportperformance –, so dass die deutschen Exporteure seit Mitte 2011 Marktanteile hinzugewinnen konnten (Abbildung 1).

Abbildung 1 – Deutsche Exportperformance 1991–2012

(eine ausführliche Analyse des aktuellen deutschen Außenhandels finden Sie hier: http://www.ifw-members.ifw-kiel.de/publications/german-trade-performance-in-times-of-slumping-euro-area-markets )

Die gute Exportperformance Deutschlands ist auf eine Reihe von Faktoren zurückzuführen. So weisen die deutschen Exporteure traditionell ein hohes Maß an nichtpreislicher Wettbewerbsfähigkeit auf, ablesbar beispielweise daran, dass sie besonders häufig in qualitativ hochwertigen Produktsegmenten vertreten sind. Hinzu kommt ein im historischen Vergleich hohes Maß an preislicher Wettbewerbsfähigkeit, nicht zuletzt aufgrund der geschickten Eingliederung in internationale Produktionsketten und die Verlagerung von Produktionsstufen in Länder mit niedrigeren Kostenniveaus. Schließlich profitieren die deutschen Exporteure aufgrund ihres Spezialisierungsmusters auf Investitionsgüter in hohem Maße von dem kräftigen Wachstum in vielen Schwellenländern, die einen hohen Bedarf an solchen Gütern aufweisen.

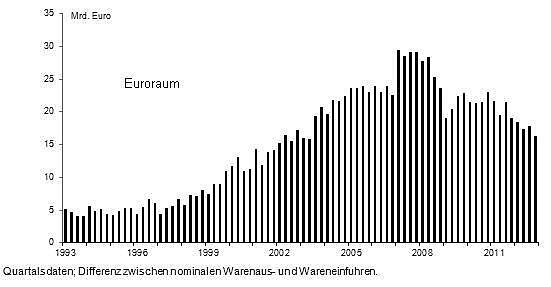

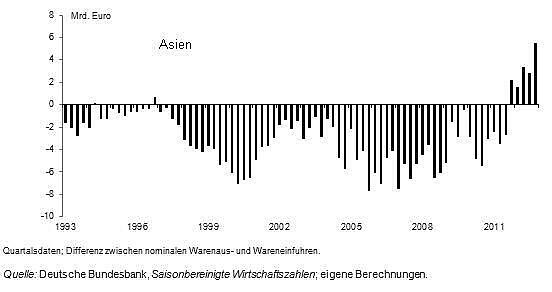

IfW Insbesondere die gute Marktposition in den Schwellenländern, aber auch in Industrieländern außerhalb des Euroraums dürfte maßgeblich dazu beigetragen haben, dass die deutschen Exporteure die Krise im Euroraum recht gut gemeistert haben. Dies hat es ihnen erlaubt, die wegbrechende Nachfrage im Euroraum zumindest teilweise zu kompensieren, indem sie aufbauend auf bestehenden Vertriebsnetzen ihre Aktivitäten in anderen Regionen verstärkt haben (Jannsen und Kooths 2012). Ablesbar ist dies zum einen an den regionalen Trends bei den Ausfuhren. So ist der Anteil der Ausfuhren in den Euroraum seit 2010 jahresdurchschnittlich um knapp 2 Prozentpunkte auf zuletzt 37,5 Prozent zurückgegangen, während er zwischen 1993 und 2009 im Durchschnitt lediglich um 0,2 Prozentpunkte sank. Der Anteil der Ausfuhren in den asiatischen Raum zog dagegen seit 2010 um durchschnittlich 0,8 Prozentpunkte auf zuletzt 16,3 Prozent an, während er zwischen 1993 und 2009 im Durchschnitt nur um 0,1 Prozentpunkte zulegte. Zum anderen haben sich jüngst erhebliche Veränderungen bei den regionalen Handelsbilanzsalden ergeben. So hat sich der Handelsbilanzüberschuss mit dem Euroraum seit dem Jahr 2007 nahezu halbiert (Abbildung 2). Die Handelsbilanz mit dem asiatischen Raum, die bis vor kurzem noch stets ein Defizit aufgewiesen hatte, weist seit mehr als einem Jahr Überschüsse auf – mit zunehmender Tendenz. Während die Verringerung des Handelsbilanzüberschusses mit dem Euroraum eine normale Reaktion – die durch die Zahlungsbilanzfinanzierung der EZB noch gebremst worden ist (Kooths und van Roye 2012) – auf die strukturellen Veränderungen in dieser Region darstellt und die Verbesserung mit anderen Regionen unter anderem auf die gute Marktpositionen und verstärkte Vertriebsaktivitäten dort zurückzuführen ist, dürfte die merkliche Abwertung des Euros seit Mitte 2011 diese regionalen Trends zusätzlich spürbar verstärkt haben. So hat sich die preisliche Wettbewerbsfähigkeit Deutschlands gegenüber den Ländern außerhalb des Euroraums seither in weitaus stärkerem Maße verbessert als gegenüber den Ländern des Euroraums (Abbildung 3).1 Ablesbar ist dies auch an dem stürmischen Anstieg der Ausfuhren in die Vereinigten Staaten im vergangenen Jahr, die ihren Anteil an den gesamten deutschen Ausfuhren trotz einer vergleichsweise mäßigen Konjunktur verbunden mit einem verhaltenen Anstieg der Importe dort, um einen Prozentpunkt auf knapp 8 Prozent erhöhen konnten.

Abbildung 2 – Handelsbilanzsaldo nach Regionen 1993–2012

Abbildung 3 – Preisliche Wettbewerbsfähigkeit nach Regionen 1999–2013

In den kommenden Jahren dürften diese regionalen Trends wohl vorerst anhalten, da sie zum Teil auf strukturelle Faktoren zurückzuführen sind. Allerdings dürfte sich das Tempo, mit dem diese Trends weiter voranschreiten, wieder etwas verlangsamen. So wird sich die Konjunktur im Euroraum wohl allmählich fangen, so dass auch die Ausfuhren in diese Region wieder etwas an Fahrt aufnehmen dürften. Zudem werden die durch die Abwertung des Euro zu beobachtenden verstärkenden Effekte wohl allmählich auslaufen oder sich sogar umkehren, da der Euro seit einigen Monaten wieder aufwertet und sich so auch die preisliche Wettbewerbsfähigkeit gegenüber den Ländern außerhalb des Euroraums zuletzt merklich verschlechtert hat.