Spaniens Bankensektor in der Solvenzkrise

In den vergangenen Monaten hat sich die Lage im spanischen Bankensektor erheblich verschlechtert. Die Bilanzen vieler Finanzinstitute – insbesondere die der Sparkassen – sind stark von der Immobilienkrise und der Rezession betroffen.

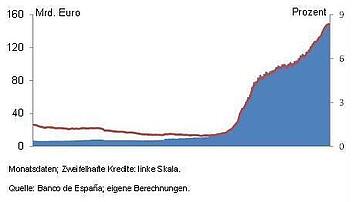

In den vergangenen Monaten hat sich die Lage im spanischen Bankensektor erheblich verschlechtert. Die Bilanzen vieler Finanzinstitute – insbesondere die der Sparkassen – sind stark von der Immobilienkrise und der Rezession betroffen. Der Betrag der zweifelhaften Kredite an Unternehmen und private Haushalte hat sich seit Beginn des Jahres 2008 nahezu verzehnfacht (Abbildung 1). Der Anteil zweifelhafter Kredite am gesamten Kreditvolumen stieg im gleichen Zeitraum von 1 Prozent auf 8 Prozent.

Abbildung 1: Zweifelhafte Kredite in Spanien

Darüber hinaus müssen die Banken infolge der Staatsschuldenkrise Abschreibungen auf ihre Wertpapierbestände hinnehmen. Mit dem strauchelnden viertgrößten Finanzinstitut BFA-Bankia – einem Zusammenschluss aus sieben in Bedrängnis geratenen regionalen Sparkassen, das im Mai 2012 teilweise verstaatlicht wurde – und der voraussichtlichen Inanspruchnahme von Finanzierungsmitteln aus der EFSF oder des ESM für die Rekapitalisierung spanischer Banken stellt sich die Frage, in welchem Ausmaß der spanische Bankensektor weiteren Risiken ausgesetzt ist. Im Folgenden wird die Struktur des spanischen Banksektors, seine aktuelle Liquiditätsposition und der voraussichtliche Rekapitalisierungsbedarf dargestellt.

Die Struktur des spanischen Bankensektor

Der spanische Bankensektor befindet sich aktuell in einer Phase der Umstrukturierung. Die beiden größten Banken des Landes (Banco Santander und BBVA) haben das Platzen der Immobilienblase vergleichsweise gut überstanden. Ihr Anteil an der Bilanzsumme des spanischen Bankensektors beträgt heute rund 34 Prozent. Diesen beiden Banken kam dabei insbesondere die internationale Diversifikation ihrer Geschäftsfelder zugute. In den vergangen zwei Jahrzehnten gelang es der Banco Santander und der BBVA, durch gezielte Übernahmen anderer Institute vor allem in Süd- und Mittelamerika, aber auch in den USA und Großbritannien, im Ausland Fuß zu fassen. So erzielt beispielsweise die Banco Santander rund jeweils 1/5 ihrer Gewinne in Brasilien bzw. in Großbritannien. Die anderen Privatbanken des Landes sind überwiegend auf den spanischen Markt aktiv und konzentrieren sich auf Finanzierungsgeschäfte für Unternehmen. Ihr Anteil am spanischen Bankensektor beträgt ungefähr 11 Prozent. Die Sparkassen, die sich zu einem Großteil in öffentlichem Eigentum befinden und zum anderen Teil genossenschaftlich organisiert sind, wurden durch die Immobilienkrise am stärksten getroffen. Die Sparkassen sind in der Regel keine an der Börse notierten Unternehmen, ihre Geschäftsausrichtung ist regional begrenzt und sie stehen unter erheblichen Einfluss der regionalen Politik. Auch waren es die Sparkassen, die sich während des Booms sehr stark bei der Immobilienfinanzierung engagierten und den Privatbanken Marktanteile abnahmen. Von den Instituten, die sich heute noch am Markt befinden, haben sieben noch keine staatliche Unterstützung beantragt, während die übrigen sieben bereits durch den spanischen Bankenrettungsfonds (FROB) mit zusätzlichem Kapital versorgt werden mussten. Ihre Anteile am Bankensektor insgesamt belaufen sich auf 17 bzw. 22 Prozent.

Liquiditätsbeschaffung für den Bankensektor äußerst vorteilhaft

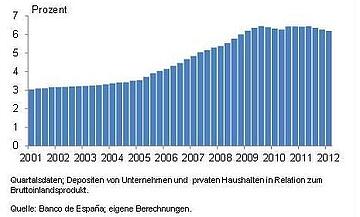

Die Liquiditätsposition der spanischen Banken erscheint insgesamt als robust. Zwar sind viele Finanzinstitute angesichts der hohen Unsicherheit im Finanzsystem vom europäischen Interbankenmarkt abgeschnitten und die privaten Spareinlagen von Haushalten und Unternehmen gehen seit einiger Zeit in der Tendenz zurück (Abbildung 2); eine starke Depositenflucht aus dem spanischen Bankensektor kann man allerdings derzeitig nicht erkennen.

Abbildung 2: Depositen in Spanien

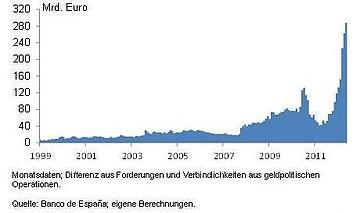

Darüber hinaus refinanzieren sich die spanischen Banken in erheblichem Umfang zu günstigen Konditionen über die spanische Zentralbank; an den vom Eurosystem im Dezember 2011 und Februar 2012 durchgeführten dreijährigen Refinanzierungsgeschäften haben hauptsächlich spanische und italienische Banken teilgenommen. In der Folge erhöhten sich die Nettoforderungen der spanischen Zentralbank gegenüber den Geschäftsbanken von rund 50 Mrd. Euro im Oktober 2011 auf über 288 Mrd. Euro im Mai dieses Jahres (Abbildung 3).

Abbildung 3: Nettoforderungen der spanischen Zentralbank

Die aus den liquiditätszuführenden Operationen der spanischen Zentralbank geschöpfte Liquidität bleibt allerdings nicht langfristig im spanischen Bankensektor, sondern fließt hauptsächlich in die Bankensektoren von Deutschland, die Niederlande, Luxemburg und Finnland (Kooths und van Roye 2012). Dies lässt sich anhand der starken Inanspruchnahme der Einlagefazilitäten der nationalen Notenbanken dieser Länder erkennen.

Die spanischen Banken können sich jedoch bei der derzeitigen Ausgestaltung der Geldpolitik im Eurosystem kontinuierlich mit Liquidität versorgen. Zum einen können sich die Geschäftsbanken nach wie vor unbegrenzt Liquidität zu einem festen Zinssatz von 1 Prozent bei der spanischen Zentralbank besorgen. Zum anderen hat die EZB die Anforderungen für notenbankfähige Sicherheiten gelockert, sodass Wertpapiere für Refinanzierungskredite eingereicht werden können, die unter normalen Umständen nicht akzeptiert würden (z.B. vom Staat besicherte Hypothekenkredite). Hinzu kommt, dass die EZB der spanischen Zentralbank eingeräumt hat, notenbankfähige Sicherheiten in eigenem Ermessen festzulegen. Die spanische Zentralbank akzeptiert seitdem als Pfand auch Kreditforderungen an kleine und mittlere Unternehmen. Somit wurde das Sicherheitenspektrum so weit ausgeweitet, dass sich der Bankensektor relativ leicht mit Zentralbankgeld versorgen kann. Auch der Internationale Währungsfonds (IWF) kommt in seinem jüngst veröffentlichten Bericht über die Stabilität des spanischen Bankensektors zu dem Ergebnis, dass der Kern des spanischen Bankensystems über hinreichend Liquiditätsreserven verfügt, sollte sich die konjunkturelle Lage weiter verschlechtern (IWF 2012). Alles in allem dürfte der Liquiditätsbedarf des spanischen Bankensektors bei Fortführung der unkonventionellen Maßnahmen des Eurosystems – vor allem die vollständige Zuteilung von Zentralbankgeld und die erweiterte Liste von notenbankfähigen Sicherheiten – in nächster Zeit gesichert sein.

Der spanische Bankensektor hat großen Rekapitalisierungsbedarf

Angesichts des dramatisch steigenden Volumens an notleidenden Krediten an den privaten Sektor besteht das Problem der spanischen Banken vor allem in einer unzureichenden Ausstattung mit Eigenkapital, insbesondere wenn die Kreditvergabe an die private Wirtschaft nicht drastisch eingeschränkt werden soll. Laut IWF liegt der Kapitalbedarf des spanischen Bankensektors zwischen 25 Mrd. und 37 Mrd. Euro, je nach zugrunde gelegtem gesamtwirtschaftlichen Szenario. Der größte Rekapitalisierungsbedarf (rund 60 Prozent der Gesamtsumme) besteht demnach bei einer Gruppe von Sparkassen, die bereits Hilfe aus dem nationalen Bankenrettungsfonds (FROB) erhalten hat (u.a. BFA-Bankia). Nach einer aktuellen Studie der Credit Suisse über den spanischen Bankensektor beläuft sich der Rekapitalisierungsbedarf der Banken im Basisszenario auf rund 50 Mrd. Euro, wobei allein 20 Mrd. Euro auf BFA-Bankia entfallen (Spanish Banks, Sector Review, Credit Suisse, 11.Juni 2012). In einem pessimistischen Szenario ergibt sich sogar ein Kapitalbedarf von 83,6 Mrd. Euro. Bei einem ausstehenden Hypothekenkreditvolumen des Privatsektors von insgesamt 975 Mrd. Euro dürfte der Rekapitalisierungsbedarf des Bankensektors bei weiter stark sinkenden Immobilienpreisen allerdings noch beträchtlich größer sein. Alles in allem ist es durchaus wahrscheinlich, dass ein Großteil der von der EFSF oder dem ESM bereitgestellten 100 Mrd. Euro in Anspruch genommen werden wird.

Quellen:

- Kooths, Stefan, und Björn van Roye (2012). Nationale Geldschöpfung im Euroraum: Mechanismen, Defekte, Therapie. Kieler Diskussionsbeitrag. Im Erscheinen.

- IWF (Internationaler Währungsfonds) (2012). Spain: Financial Stability Assessment. Via Internet (12. Juni 2012) <http://www.imf.org/external/pubs/ft/scr/2012/cr12137.pdf>.